2020年中国铁路货运行业市场现状及发展的新趋势分析 集装箱运输将成为未来市场增长点

铁路营运商是铁路货运市场价值链中最核心的一环。业内的上游参与者为运送予下游参与者的货物的供应商。就整车铁路货运的散装货物而言,参与者包括煤炭生产商、炼钢厂及矿石生产商。

业内的下游参与者则为向供应商购买货品的客户,如发电厂、供热厂及炼钢厂。供应商或客户均可以根据彼此之间的合同安排委托铁路营运商提供运输服务。供应商或客户也可雇用货运代理,而货运代理则可安排及协调多个运输服务供应商提供综合运输服务,为其安排运输。

铁路营运商负责将货物交付予指定客户,并自货物的供应商或客户赚取收益。视乎车站与客户之间的距离,铁路营运商可提供道路货运服务以完成最终交付或客户可自行取货。

过去五年,中国铁路货运市场总收益经历强劲增长,由2014年的人民币4,287亿元增长至2019年的人民币5330亿元,复合年增长率为4.5%。

铁路货运量是所运输货物的总重量,以吨计算。中国的总铁路货运量由2014年的381330万吨微升至2019年的431560万吨,复合年增长率为2.5%。2014年至2016年期间,铁路货运量有所下跌,主要是由于煤炭消耗量及产量受到打击不符合相关环境规例的煤矿及工厂(如炼钢厂及制铝厂)及中国经济增长放缓影响而下跌。

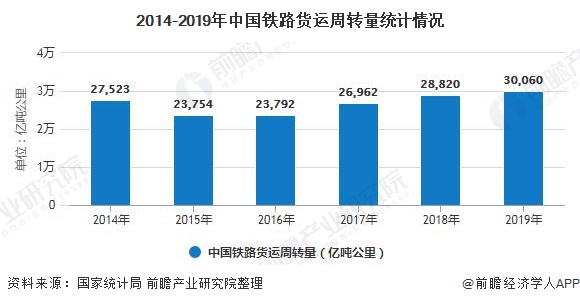

铁路货运周转量是某一特定货物数量(以吨计)与运输距离(以公里计)的乘积,以吨公里计算。中国的整体铁路货运周转量由2014年的27,523亿吨公里下跌至2019年的30060亿吨公里,复合年增长率为负1.8%。

铁路货运周转量在2014年至2016年下跌主要由于耗煤量及产煤量均有所下跌所致。产煤量及耗煤量下跌亦对河北省2014年至2016年期间的铁路货运周转量造成负面影响。

然而,由于货运铁路网络急速发展令平均运输距离大幅增加,河北的铁路货运周转量在2017年及2018年显着回升,令2014年至2019年的复合年增长率达到3.4%。

铁路运输可根据所运送的物品分为两大类,即客运铁路运输及货运铁路运输。客运铁路运输可进一步分为高速客运铁路运输及普速客运铁路运输,而货运铁路运输则可进一步分为整车铁路货运、零担铁路货运以及集装箱铁路货运。

中国经由铁路运送的不同类型货物中,煤炭为最重要的货物。2014年至2019年期间,中国的煤炭产量波动。煤炭产量下降主要由于中国政府有关启动供给侧改革和消除煤炭生产行业过剩产能的指导所致。

2014年至2019年,煤炭占总铁路货运量的一半以上。煤炭占总铁路货运量的比例在过去五年保持相对稳定,约占整体铁路货运量的60%,但期内仍有所波动。2015年及2016年,由于煤炭产量下跌,煤炭货运量占总体数量的比例由2014年的62.3%微跌至2016年的58.9%。矿石及石油2014年至2019年按货运量计的占比则相对稳定。随着中国经济增长,预期煤炭将继续为主要的货物。

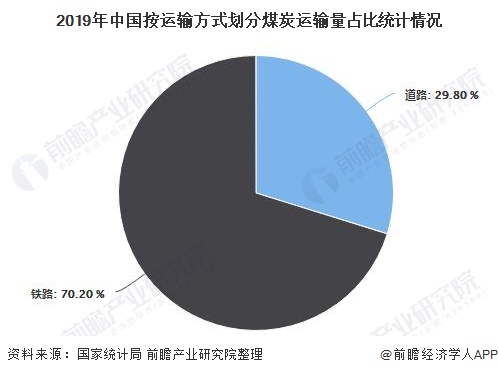

铁路货运为中国最重要的运煤方式。2019年,总煤炭货运量的约70.2%经由铁路或海路运输进行。由于政府鼓励以铁路运送散装货物(其相对道路运输而言较为环保),因此铁路运输早日后将会继续占煤炭货运量的主要部分。

截至最后实际可行日期并无公开的立法计划或法律和法规草案对通过铁路或海路运送煤炭施加限制,亦无迹象显示中国政府将就经铁路及海路进行的煤炭运输施加进一步限制。

在中国,盛产煤炭的地区位于西部,包括山西省、陕西省及内蒙古,而缺煤地区则位于中国的东部和南部。根据“西煤东运”国家战略,中国政府推动由华西往华南及华东的运煤铁路运输的发展。一般而言,中国有三个主要运煤通道:即北通道、中通道及南通道。

这些铁路的目的地主要位于中国东部沿海地区。2019年,透过北通道铁路运送的煤炭货运量约占中国三条主要运煤铁路配送通道总货运量的80.4%。铁路-水路综合运输则主要涉及行走北通道的铁路,并将货物运往中国东部不同港口。

在行走该三条运煤通道的铁路中,行走北通道的大秦铁路及朔黄铁路占据重要地位,原因是该两条铁路的货运量高,亦配有相应港口作支援。2019年,大秦铁路的货运量最高,达到43100万吨。2019年,朔黄铁路曾运送31600万吨货物,低于其上限。

由于铁路及水路运输的载运量高且运费相对低廉,为提高运输系统的经济效益并降低整体社会物流成本,预期多式联运(尤其是铁路-水路综合运输)将成为主要货运发展方向之一。由于集装箱为多式联运的标准货物,集装箱运输将成为未来数年的铁路货运量增长点。

2018年,铁路集装箱量仅占中国铁路运输总量约5%。根据国家发改委、交通部及中国铁路发布的《十三五铁路集装箱多式联运发展规划》,铁路集装箱量计划将达到总铁路货运量约20%,而铁路-水路综合集装箱货运量则计划自2020年起每年增加10%。

随着高速铁路发展及高速列车普及,中国客运铁路运输已逐步转向高速铁路。这显示普速铁路的运力将逐步释放至铁路货运。此外,随着普速铁路更专注於铁路货物运输,客货混合运输将会逐步淘汰,此将进一步提高总货运效率及增加总货运量。

由于深化应用通讯技术、互联网技术及自动化技术,货运铁路营运公司的营运效率均不断提高。货运铁路营运公司透过增加投放于资讯科技系统的投资、增购机车及升级设备等方式提高安全及缩短交货时间,更努力提高服务质素以吸引客户。

更多数据及分析请参考于前瞻产业研究院《中国铁路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对铁路行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铁路行业发展轨迹及实践经验,对铁路行业未来的发展前景做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市环氧丙烷行业政策汇总、解读及发展目标分析

预见2024:2024年中国塑料制品行业市场现状、竞争格局及发展趋势变化分析

【最全】2024年中国通用航空行业上市公司市场竞争格局分析 三大方面进行全方位对比

【干货】2024年中国玩具行业产业链现状及市场竞争格局分析 广东省玩具企业较多

2024年中国甲壳类水产养殖市场现状及区域局势分析 中国甲壳类水产养殖产量规模稳步增长

重磅!2024年中国及31省市北斗导航行业政策汇总、解读及发展目标分析