体外诊断行业深度研究报告(四)——各细分市场容量与增速

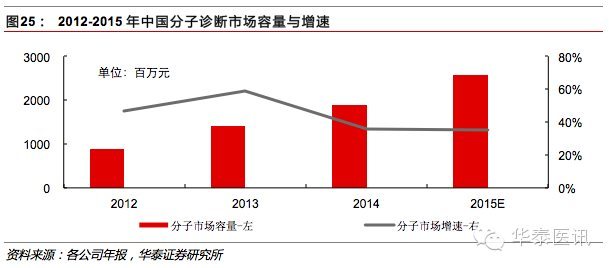

新技术的出现会带来革命性的变化,但目前依然以临床应用为主。2014年中国市场容量约19亿人民币,年复合增长率是IVD细分市场中增长最快的2011-2015年均复合增长率为30%。市场对于

分子诊断的关注度,已远超临床应用现状,尤其是肿瘤早期筛查,个性化诊断等领域。我们大家都认为能应用于临床的诊断产品,依然是近几年分子诊断的主题,但毋庸置疑分子诊断未来的无限可能性。相关标的有:凯普生物,HPV龙头,是分子诊断目前应用最广的领域,期待未来其他产品线的不断补充。

分子生物学技术对与疾病相关的结构蛋白质、酶、抗原抗体和各种免疫活性分子,以及编码这些分子的基因的检测。根据其检测技术的不同,主要可分为核酸杂交、PCR扩增、基因芯片、基因测序、质谱等。目前分子诊断已经大范围的应用于传染病、血筛、 早期诊断、个性化治疗、遗传病、产前诊断、组织分型等领域。核酸杂交:具有互补碱基序列的DNA分子,能够最终靠碱基对之间形成氢键等,形成稳定的双链区,通过核素或者荧光来检测靶序列,由于核素污染,慢慢的变多采用荧光标记,称为荧光原位杂交(FISH)。

PCR扩增:PCR是模板DNA,引物和四种脱氧核糖核昔三磷酸(dNTP)在DNA聚合酶作用下发生酶促聚合反应,进行体外扩增,得到所需目的DNA,然后通过凝胶电泳或者荧光定量的方式来定性或者定量靶基因。这是分子诊断中目前应用最广泛的技术。

基因芯片:一种杂交测序方法,在一块固相表面固定了序列已知的带荧光标记的靶核苷酸的探针,当样本中有与基因芯片上核酸探针互补的核酸时,即发生配对,通过检验测试荧光可重组出靶核酸的序列。

基因测序:根据其原理平台,分为一代、二代和三代测序,其各自的优缺点如下表所示。

目前应用最广泛的为二代测序,全球被Illumina和Life tech(后被Thermofisher收购)垄断(罗氏的焦磷酸测序仪454在2013年退出市场),市面上基本没国产仪器。三代测序由于测序准确度的问题还未广泛推广使用,多在研究阶段,但由于其无需PCR,避免了在分子扩增过程中由于扩增偏好性产生的错误,且成本低,通量高,实际做到了单分子测序,如能解决准确性和自动化的问题,在临床上具有广阔的应用前景。

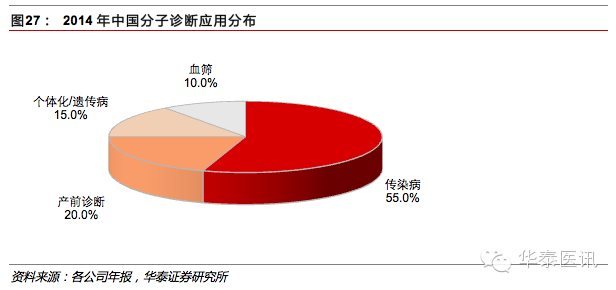

目前国内应用最广泛的应用平台是PCR技术,PCR仪器被外资垄断,由于开发周期长,技术门槛高,因此鲜有国内厂家开发仪器,国产厂家产品多为PCR试剂。国内分子诊断临床应用最广的是传染病,占整个分子诊断超过50%的份额。产前筛查是另外一块重要的市场,约占整个分子诊断市场的20%,伴随二胎政策放开,产筛未来会有较大的增长空间。分子诊断中空间最大的是肿瘤早筛,但是目前在临床的应用处于早期,与肿瘤早筛相关的标志物成百上千,特异性是制约该应用的最大因素。

分子诊断大范围的应用于传染病,血筛等领域,随着时下人们生活水平的提高,对分子诊断的认知和需求会慢慢的多,医疗卫生产业的发展不再局限于诊疗,而延伸到预防性医学。分子诊断在近几年也成为体各投资公司追捧的投资热点。随着人类基因图谱的破译,分子诊断在个体化精准治疗甚至大消费方面也有广阔的前景。

分子诊断作为一个重要的诊断分支平台,在国内的发展速度很快,但是由于其市场和产品的特殊性,在临床的应用相对比较受限。其特点如下:

1.分子诊断仪器平台集技术与资金为一体,由于其技术和监管门槛都相对较高,并且受到进口企业的专利限制,因此国内大多分子诊断厂家都是以试剂为主要产品,同时兼并部分服务,仪器市场主要还是被进口厂家垄断。

2.分子诊断操作要求高,现有实验室认证要求高,对普及有制约,很多医院因为没有足够的房间满足实验室认证的要求,而不能开展,随着医院的发展能达要求的实验室增加。

3.由于中国临床医生的知识结构,对分子诊断之类基础医学较强的项目接受度较慢,需要公司配合实验室进行主动的教育,这是目前国内欠缺的部分。

2014年中国市场容量约19亿人民币,年复合增长率是IVD细分市场中增长最快的2011-2015年均复合增长率为30%。分子国内客户多为三级医院及部分大型二甲医院检验科或病理科、独立医学实验室,血站,疾控中心等。

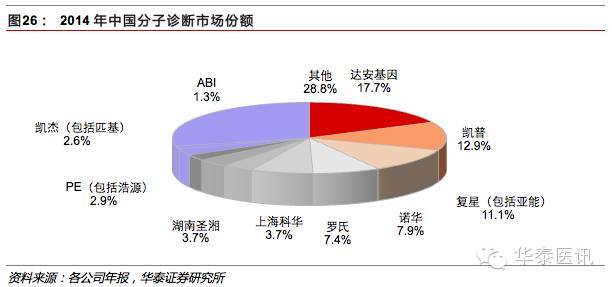

国内分子诊断处于起步期,各国产厂家的销售额都不大,2014年销售额上亿的厂家较少,主要的分子诊断厂家多集中在HPV筛查和分型领域,其中达安基因、凯普、亚能(被复星收购),安必平,相对市场份额较大,销售额在1亿以上。

分子诊断市场的监管力度远高于其他细分市场,大部分产品属于三类产品,各细分领域的增长空间受政策影响较大,比如2010年国家卫计委颁布的血站的核酸筛查试点及推广工作,国家药监局基因诊断叫停等政策等,但整体趋势是监管保守,逐步放开,国家持积极推动态度。因此分子诊断细分领域的龙头公司,由于其产品成熟,渠道完善,具有技术和数据储备,将会是未来最大的受益者。

分子诊断主板上市标的公司销售额过亿的只有达安基因,复星诊断,另外新三板的上市公司,潮州凯普和广州安必平值得关注,尤其是凯普(已主板转板中),是HPV细分领域的龙头。

分子诊断作为一项前沿的技术,对医学诊断有很大贡献。对于一些窗口期的细菌和病毒感染,DNA检测是最有效的方法,比如HIV的检测。目前分子诊断在中国的主要应用是传染病的检测,比如HPV,HBV,HCV,HIV等。分子诊断在产前筛查中的应用也相对成熟,如华大基因,贝瑞和康等,胎儿外周血游离DNA检测已逐渐替代羊水穿刺技术。

未来分子诊断在医学领域最大的市场是肿瘤早期筛查,目前在国内的应用还相对不成熟,只能作为辅助诊断参考,如果成本降低,肿瘤标志物的特异性可以满足要求,肿瘤早筛的市场将超百亿。除此以外,遗传病个体化诊断、疾病预测应用、大众消费基因服务等市场随着技术的发展,在逐步打开,随着技术成熟和成本的降低,分子、基因这些词与人民大众的生活会息息相关。

分子诊断常常被捆绑于精准诊疗,但是目前无论是产品性能、收费标准、政策支持、海量数据分析等都还无法支持真正意义的精准诊疗,仍然处于概念大于市场的阶段。能广泛应用与临床的产品需要具备如下特点:1.临床意义清晰;2.操作自动化,傻瓜化;3.成本可被接受。对于目前国内的公司,PCR试剂盒依然是分子诊断这块蛋糕最实际的应用产品,而大消费,大数据还有很长的路要走。既追前沿,又接地气,清醒分析在分子领域的各种新技术,才能准确判断该技术真正的临床价值。

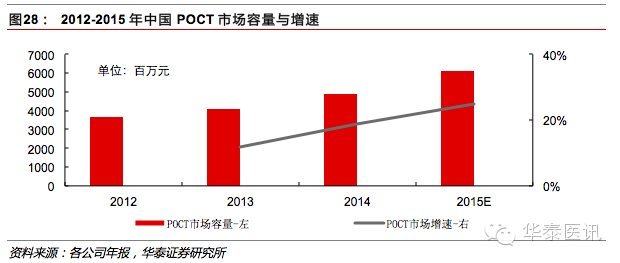

市场份额分散,行业增速快,新技术层出不穷。2014年POCT市场容量48亿,2011-2015年POCT复合增长率在15-20% 之间。POCT市场尚未成熟,各厂家市场份额较小,整体处于量多质劣的阶段。由于检测平台方法差异较大,同一检测项目有多种方法,参考范围难以界定,测量结果准确度难以保证,行业也无相关质量控制标准,将会较长时间保持混沌分散的现状。参考POCT国际巨头Alere的发展史,行业内的并购整合是最高效的发展业务的方式。相关标的有:基蛋生物:心标物已是细分领域的龙头,产品口碑和性能都得到市场认可,目前重点关注POCT质量控制,有望成为行业标准制定者。

理论上,POCT只是一种检测平台,目前所有的IVD项目都可以实现POCT检测,但比较常见的有血糖、血气、血凝、传染病(病毒和细菌)、肝功能、肾功能、心脏标记物、肿瘤标记物等;

临床生化(肝功能、肾功能、血气、离子)、临床免疫(心脏标记物、药物检测)、血液(血球、血凝)、微生物(传染病、分子诊断)等,基本和中心实验室(core-lab)的分类一致;

3. 根据如有无仪器(或定性/定量):分为试剂条(无仪器)和仪器/试剂条配套,前者多为定性、后者多为定量;

4. 根据应用场景分为专业市场和家用市场(OTC):家用市场主要包括血糖,血压,妊娠等产品。专业市场主要在医院的检验科,临床科室,急诊,ICU,手术室等使用的各类产品。除此之外,POCT还可以应用于救灾,军事,医疗服务站,现场监督执法,食品安全控制,移动医疗等场景,其形式比起大型诊断设备更加灵活多样。

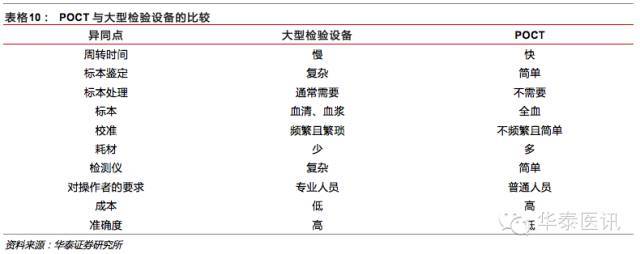

POCT作为一种补充诊断的方式具有其自己的优势和劣势,与大型检验设备的主要异同如下所示:

POCT作为一个相对门槛较低的市场,竞争尤为激烈,同时由于POCT市场难以对其质量进行规范化,无相关行业标准,所以中国市场普遍呈现出“乱花渐欲迷人眼的”的量多质劣的局面。POCT市场主要有如下特点:

1.市场集中度低:POCT在整个IVD细分市场中除生化试剂外最易切入的市场,国内厂家规模普遍偏小,相对而言市场份额较大的厂家大多都有其特色产品,是该细分领域的佼佼者,比如特种蛋白的深圳国赛,心肌标志物的南京基蛋等。

2.行业无统一标准:欧美成熟市场对POCT有明确的监管法令、临床上也有明确的使用规范,但中国医疗机构和监督管理机构目前对POCT产品还没有统一的管理规范。生化、免疫、血球都有相应的溯源体系,可以溯源至国际参考方法和参考物质,保证其结果的准确度。中国每年都会由卫生部临检中心组织室间质评活动,来保证不同实验室间的结果准确和互认。POCT由于种类繁多,方法差异较大,因此暂无统一的质量控制体系,其结果难以保证准确。

3.国内检验科对POCT态度不一:中国医疗资源匮乏,公立大医院处于强势地位,POCT的作用同欧美医疗发达地区的作用是不一致的。不同级别的医院对POCT的态度不同:

1)二甲以上主流医疗机构,资金雄厚,检验科设备多为进口品牌,常规检测为主,不需要POCT。临床科室使用POCT,就会减少检验科的收入,冲击检验科的利益,因此限制了POCT的广泛使用。对于临床科室来说定量/半定量的POCT产品临床意义大,而且用量很大。如能采取更合理的利益分成方式,比如由检验科集中管理仪器,临床科室外借,可能会推动POCT的发展。

2)二甲以下的基层医院,检验科样本量少,技术水平相对低,大型设备的实用性差。因此检验科通常使用POCT产品顶替传统检验方法来做诊断。由于检测量小,产品分散,这块市场相对不受国际厂家和国内一流公司重视。

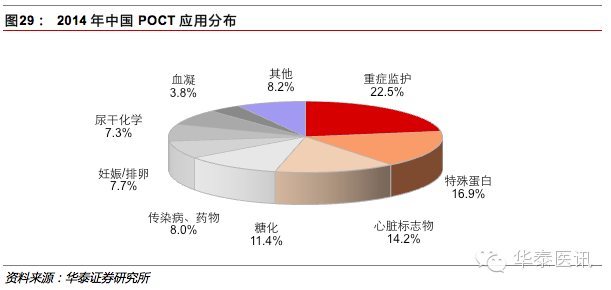

2014年中国POCT市场(不含血糖)约48亿人民币,市场主要集中在心肌、感染、特种蛋白、妊娠等领域。其中炎症、心脏标记物、血气、糖化血红蛋白、电解质的检测主要是定量检测,传染病、毒品、妊娠等主要是定性检测。

国内有规模的POCT厂家不多,市场集中度很低。最主要的细分领域是血气、电解质,炎症,心标,传染病,糖化血红蛋白,合计约占整个POCT市场90%的份额。

这5个主要的细分领域中,技术平台、销售渠道、市场格局、经营状况都差异较大。血气电解质的检测主要用在各种紧急状态,临床风险极高,对产品要求极高,被进口产品垄断,基于电化学平台,和其他产品不同。

炎症和心脏标志物比较类似,通常以定量半定量方法检测,临床上也有技术成熟的国产产品在使用。传染病主要是定性检测,国内厂家主导地位,价格低,利润薄。这三类方法学类似,国产厂家都以免疫层析技术为基础。

POCT是高度活跃的IVD市场,竞争格局不稳定,还没有一家独大的局面,国内目前的技术水平较低,且无核心技术和专利保护,因此造成低水平技术外流严重,市场产品同质化严重。虽然短期内受中国临床现状和国内公司技术水平的制约,但行业发展和市场前景长期看好。同时POCT也是医疗器械进入家用市场的必经途径,潜力巨大。

国内上市的POCT公司有三诺,鱼跃,万孚,理邦,乐普等厂家,其他有规模的活跃的未上市公司约有20家,如南京基蛋(已IPO披露),武汉明德,深圳瑞莱,深圳国赛,深圳普门,北京热景,石家庄禾柏等。

未来POCT的发展将从定性到定量,一些延展性好的技术平台,如免疫荧光、微流控、生物芯片等为将来的发展方向。技术的发展由单一领域向多领域突破。因此技术先进,结果准确并且能够多项目延伸和兼容的平台具有良好的应用前景。

目前临床应用最大的限制是产品质量和结果的准确性,因此细分领域的龙头,其性能已经过市场考验,能以明星产品为辐射点,渗透其他产品。南京基蛋2014年心肌产品销售额1.5亿,占市场大盘超过20%的份额,具备一定的市场口碑,长期看好。

POCT市场小结:POCT作为临床科室一种重要检测方法,在国外已经广泛应用,由于中国利益分配和国产品牌质量的问题,开展不够广泛。整体市场份额较为分散,细分领域龙头规模也较小,由于不同POCT其方法平台差异较大,产业并购将会是快速扩张的高效方法。

体外诊断(IVD)行业投资策略近年来慢慢的变多的企业开始转型涉足大健康领域,市场意识到生老病死相关的行业将成为固若汤金的抗风险行业,不易受到经济景气度的影响,没有明显的周期性,经济低迷,物价通胀也不影响病人看病吃药。作为门槛相对较低的体外诊断行业受到市场的疯狂热捧,企业如过江之鲫涌入体外诊断行业,不断加入的竞争者打乱了市场规则,拉低竞争价格,多数厂家集中在中低端市场进行恶性价格战,对于行业发展,以及病人的安全都是极为不利的。

随着监管机构逐步收紧行业法规和政策,一些手工作坊式的厂家将逐渐退出竞争,给那些真正以产品质量为核心追求的厂家创造了良好的竞争环境。大量的研发投入在短期内并不能见到明显成效,公司的业绩也不会有明显提高,但是内涵式的技术积累和沉淀将为企业的发展壮大保驾护航,也是未来企业安身立命的根本。“通常我们认为技术是被高估了,但长远看来 ,技术总是被低估了的”。

1、临床生化:临床生化200生产厂家,随着CFDA加强监管,优秀的国产品牌会加速整合市场占有率,保持超越大盘的增速。相关上市公司:迈克生物、西陇科学。

2、化学发光:作为容量增速双高的细分市场,国产替代刚刚拉开帷幕。装机量是保证封闭系统增速的前提条件,明星套餐是进入终端的敲门砖和未来安身立命的根本。相关上市公司:郑州安图、迈克生物、新产业。

3、POCT: POCT市场作为大型中心实验室检测的有效补充,其发展尚不成熟,行业无标准,持续关注细致划分领域龙头公司和未来技术发展方向。相关上市公司:理邦仪器,万孚生物,乐普医疗。