中集集团第二季度净利润环比增长835% 造船相关业务订单逾600亿元

作为全球集装箱制造龙头,中集集团今年上半年集装箱制造业务标准干货箱销量同比大面积上涨,该分部业务收入和净利润均较去年同期显著上升。

随着海工业务进入复苏周期,FPSO市场需求旺盛,中集集团海工业务把握行业复苏机遇,造船订单量价齐升。随着在手订单的兑现,海工将成为中集集团未来业绩核心贡献点。

今年上半年,中集集团营业收入791.15亿元(人民币,下同),同比增长30.61%;归母净利润约8.66亿元,同比大增117.23%。特别是自二季度以来,公司业绩改善更为显著,第二季度归母净利润环比增长835%。

随着全球商品贸易需求回升,集装箱贸易统计最新多个方面数据显示,今年上半年全球集运贸易运输需求同比提升7.1%至约8960万TEU;同时,红海事件等不确定事件导致欧线绕航,降低了集运运输效率,集装箱需求提升。

受益于上半年因行业周期性恢复所导致的集装箱运输需求较好,以及红海事件拉长运距等多因素影响,中集集团集装箱制造业务标准干货箱销量同比大面积上涨,该分部业务收入和净利润均较去年同期上升。

今年上半年中集集团集装箱制造业务产销量同比明显增长,其中干货集装箱累计销量138.27万TEU,同比增长约425.54%;冷藏箱累计销量4.47万TEU,同比下降约13.20%。

业绩方面,上半年中集集团集装箱制造业务实现营业收入249.50亿元,同比上升82.54%,实现净利润12.76亿元,同比上升66.25%。公司集装箱板块上半年毛利率虽然有所下滑,但是净利率基本与去年同期持平,显示出较好的费用控制能力。此外,毛利率的降低还在于2024年一季度集装箱量升但价格相比去年同期有所下降。

集装箱的需求核心是全球商品贸易量,按照行业权威机构克拉克森最新预测,预计明年国际贸易依旧能维持2.9%的增速。在国际商品贸易量持续上行的背景下,全球集装箱保有量预计也会持续上涨。中长期来看,贸易增长、供应链的多元化、集装箱运输里程增多等因素共同作用将带来必要的新增需求。

对于中长期展望,集装箱贸易流动的不均衡及集装箱老龄化下的更新替代将支撑集装箱需求。根据德路里预测,集装箱制造市场未来两年产销量将高于2023年,预计2024至2025年合计产销量达900万TEU。

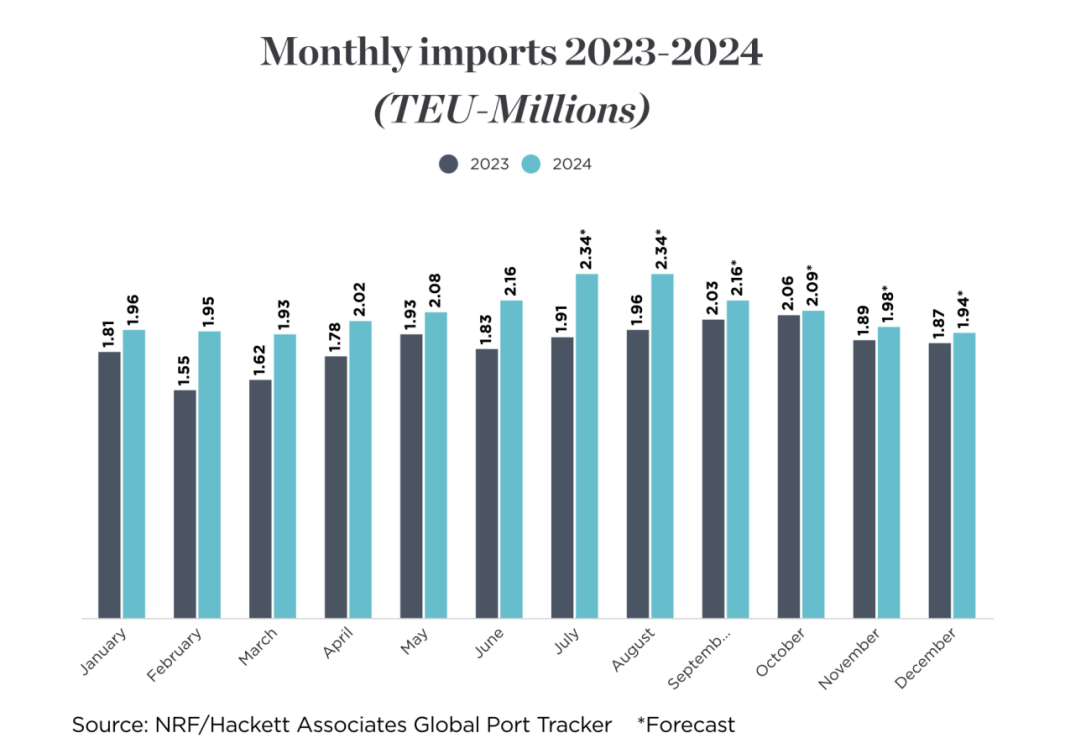

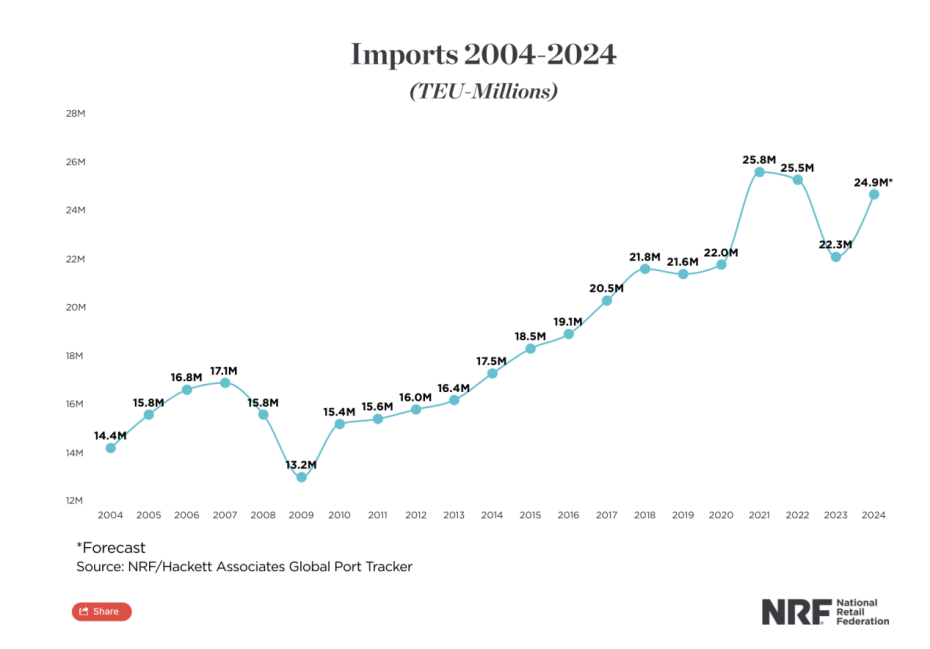

此外,根据NRF零售商会最新发布的《全球港口追踪报告》,全球港口追踪公司(GlobalPort Tracker)预计,8月份总货运量为234万TEU,同比增长19.2%;而12月为194万TEU,增长3.5%。这些数字将使2024年达到2490万TEU,比2023年增长12.1%。进口数据公布之际,NRF预测,2024年的零售额(不包括汽车经销商、加油站和餐馆,专注于核心零售)将比2023年增长2.5%至3.5%。

中集集团旗下有两大船厂业务,一个是持股票比例约80.04%的海洋工程板块,另外一个是中集安瑞科(持股比例约67.60%)旗下的南通太平洋海洋工程(SOE)。

受益于全球船舶和海工市场环境持续向好,以及航运业脱碳需求,中集集团中集来福士及南通太平洋海工新签订单量及在手订单量均创下历史上最新的记录。截至6月底,中集来福士新签订单维持强劲增长,累计持有在手订单价值同比增长20.9%至61.8亿美元(约合人民币438亿元),新签订单同比增长20%至17.9亿美元(约合人民币127亿元)。从业绩看,今年上半年,中集集团海洋工程业务实现营业收入77.84亿元,同比增长88.95%。

今年上半年,中集安瑞科水上清洁能源(SOE接单为主)新签订单129亿元,同比增长63%,截至6月底在手订单229亿元,同比大幅度增长71%,创历史新高。

换言之,中集来福士与中集安瑞科旗下南通太平洋海工新签订单和在手订单分别合计达到256亿元及667亿元,同比增长49.6%及50.4%。再叠加近两年来,船价持续上涨,意味着中集旗下两大船厂的订单规模和质量持续提升。随着在手订单兑现,造船业务将成为中集集团未来业绩核心贡献点。

从需求面观察,国际油价处于高位水平,对油气生产平台仍存在促进作用,持续增长的海洋作业活动推动海工装备利用率和租金连续走高。睿咨得能源近期公布的2024年潜在“高影响”油井评估报告数据显示,今年已经确定了36口“高影响”油井,创2015年以来的新高,相较于2023年增长了33.3%。受劳动力和原材料成本上升等外部因素影响,中国、巴西、马来西亚、韩国和新加坡的浮式生产储卸油装置建造成本预计将在2024年和2025年温和增长。

上半年,中集集团1座自升式钻井平台CaspianDriller获得客户3+2年续约合同;1座中深水半潜式钻井平台DeepseaYantai获得客户续约合同,新租约较当前合同日费率提升超10%。受益于平台上租率以及费率提升,中集集团海工平台租赁业务营收及盈利能力均较去年同期显著改善。海工市场的加速回暖,中集集团海工产业相关业务净利润增长合计达3.47亿元,

专注于为全球石油和天然气工业提供海上钻井服务的机构Seadrill表示,其对深水钻井行业的长期地位仍然充满信心。“我们仍就相信,蒸蒸日上的广泛需求将推动主要由供应商驱动的复苏。然而,、科特迪瓦和印度尼西亚等地的重大发现尚未转化为材料钻井活动。预计需求向合同授予的缓慢转化将持续到2025年。”

Seadrill强调,没看到任何迹象说明日费率的发展正在抑制需求。相反,更有可能的悖论在起作用。首先,E&P(勘探与生产)客户正在整合承包商。这可能会改变投标的时间,因为原本连续发生的项目经常被推迟。其次,E&P继续优先将资本返还给股东,而不是支出在钻头上。即使是小型独立人士也似乎第一先考虑回购、股息和债务偿还,而不是新合同。

装备租赁市场火热的背景下,今年以来海工装备租金节节攀升,与历史低位相比已经明显回升。钻井装备租金指数较近几年低点实现翻番,同比增长19%。其中自升式钻井平台平均日租金12.9万美元/天,同比增长13.9%;浮式钻井平台平均日租金31.3万美元/天,同比增长13.8%。热点区域如西非、英国等地区浮式钻井平台利用率达到100%。

综合来看,海工市场复苏回暖,FPSO订单+海工平台运营有望带来高增速;非油气业务平滑油气波动,风电船舶和PCTC船需求缺口大,系列因素共振下中集集团有望受益。

去年以来,美元利率升高确实某些特定的程度上增加了中集集团的境外融资成本压力。中集集团通过积极设计并推行境外负债优化方案,融通境内外多种渠道,综合汇利率变动情况,获取成本相对合理的借款,以缓解美元融资成本高企带来的压力。

最新半年报显示,中集集团长期带息债务以美元计价挂钩SOFR的浮动利率合同为主,其金额已从去年年底的18.86亿美元降低到今年6月末的14.51亿美元。中集集团在机构调查与研究中透露,集团从始至终坚持以保证流动性安全为第一位,平衡协调成本、币种、期限等债务要素,考虑到美元与不同币种的息差并结合汇率波动,在外汇风险敞口可控的前提下实现融资利率的降低。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担